Финансовое управление администрации муниципального района муниципального образования «Нижнеудинский район» является самостоятельным структурным подразделением, осуществляющим управление финансами района.

Финансовое управление в своей деятельности руководствуется Конституцией Российской Федерации, Бюджетным Кодексом, федеральными законами и нормативными правовыми актами Президента и Правительства Российской Федерации, нормативными правовыми актами Иркутской области, нормативно-правовыми актами органов местного самоуправления муниципального образования «Нижнеудинский район».

Основные задачи Финансового управления администрации муниципального района муниципального образования «Нижнеудинский район»:

Разработка реализация финансовой, бюджетной и налоговой политики в муниципальном районе.

Составление проекта бюджета муниципального района, организация исполнения бюджета и отчета об его исполнении.

Разработка и осуществление мероприятий по повышению доходного потенциала Нижнеудинского района.

Обеспечение целевого и эффективного использования средств бюджета муниципального района

Организация и осуществления казначейского исполнения районного бюджета.

Осуществление финансового контроля в рамках действующего законодательства.

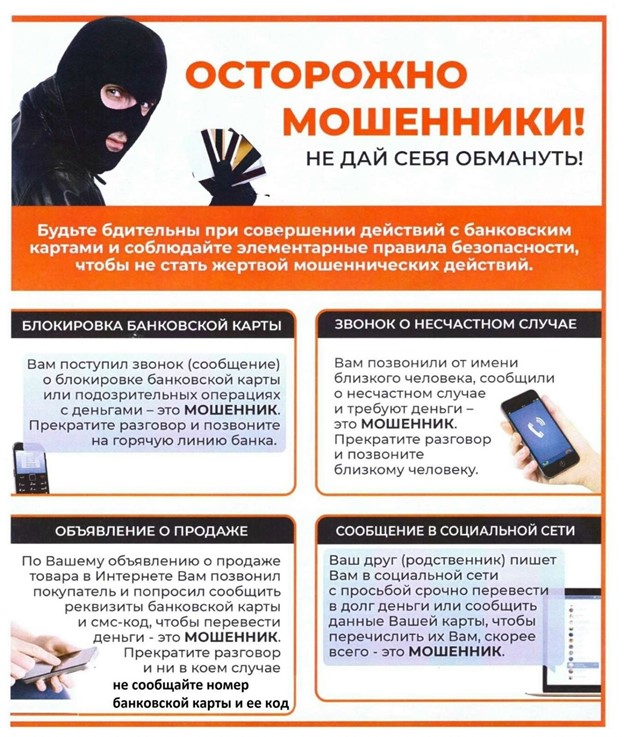

В настоящее время преступления, совершаемые с использованием информационно-телекоммуникационных технологий (ИТТ), остаются одной из наиболее актуальных проблем для правоохранительных органов.

Этому способствуют постоянный рост количества таких преступлений, значительный материальный доход злоумышленников, высокая латентность, дистанционный способ совершения преступлений — нередко с территории других субъектов Российской Федерации или из-за рубежа, — а также несовершенство законодательства.

Ниже приведены наиболее распространённые способы хищения денежных средств с использованием ИТТ.

1. Звонки «от сотрудников банка»

До 24 февраля 2022 года этот способ был наиболее распространённым. Ранее на территории области ежедневно регистрировалось до восьми таких преступлений. В настоящее время их количество значительно снизилось.

Злоумышленники представляются сотрудниками банков и сообщают, что по счёту гражданина якобы проводятся подозрительные операции. Используя методы социальной инженерии, они пытаются выяснить данные банковской карты, коды из СМС-сообщений либо убеждают человека самостоятельно выполнить операции, после которых деньги списываются со счёта.

Раскрытие таких преступлений осложняется применением IP-телефонии, в том числе подменой номера при звонке, а также тем, что преступники часто действуют с территории других государств.

Доля таких преступлений составляет около 42% от всех хищений, совершённых с использованием ИТТ.

2. Хищение средств с найденных или похищенных карт

К данной категории относятся случаи хищения денежных средств с утерянных или украденных банковских карт. Преступники могут использовать известный им ПИН-код либо оплачивать покупки бесконтактным способом в торговых точках.

Доля таких преступлений составляет около 18% от всех хищений, совершённых с использованием ИТТ.

Если банковская карта утеряна, необходимо незамедлительно заблокировать её через мобильное приложение банка, по телефону горячей линии или при личном обращении в банк.

3. Мошенничество при продаже товаров в интернете

Одним из наиболее распространённых способов остаётся мошенничество под предлогом продажи товаров по объявлениям на интернет-площадках: «Авито», «Юла», «Дром» и других сайтах, а также на специально созданных мошеннических ресурсах.

Схемы могут быть различными:

размещается объявление о продаже товара, после чего покупателю предлагают внести предоплату или оплатить товар полностью;

после получения денег продавец прекращает общение и не отправляет товар;

злоумышленники действуют от имени юридического лица, иногда используя реквизиты реально существующей организации;

создаются фиктивные сайты или копии страниц известных интернет-магазинов.

Общим признаком является требование перечислить деньги за товар до его получения. После оплаты товар покупателю не предоставляется.

Характерной особенностью такого мошенничества часто является существенно заниженная цена. Выгодное предложение может показаться особенно привлекательным, однако именно низкая стоимость должна стать поводом для дополнительной проверки продавца и условий сделки.

Доля таких преступлений составляет около 15% от всех хищений, совершённых с использованием ИТТ.

4. Фишинговые ссылки и «безопасная сделка»

Мошенники активно используют фишинговые ссылки — поддельные страницы, внешне похожие на сайты объявлений, банков или сервисов доставки.

Нередко преступники предлагают провести оплату через якобы безопасную сделку. После согласия покупателю направляется ссылка на поддельный сайт или форму оплаты. Если человек вводит реквизиты карты, код подтверждения или иные банковские данные, деньги могут быть списаны со счёта. Сумма списания при этом может значительно превышать стоимость предполагаемой покупки.

Чтобы не стать жертвой мошенников:

не переходите по ссылкам, которые направляют незнакомые лица или продавцы;

не вводите реквизиты банковской карты на сторонних или вызывающих сомнение сайтах;

оформляйте безопасную сделку только самостоятельно — через официальное приложение или сайт торговой площадки;

для покупок в интернете используйте отдельную банковскую карту и пополняйте её только на сумму конкретной покупки.

Переход по подозрительной ссылке может привести не только к потере денег, но и к заражению телефона или компьютера вредоносным программным обеспечением, а также к утечке персональных данных.

Доля таких преступлений составляет около 10% от всех хищений, совершённых с использованием ИТТ.

5. Мошенничество под предлогом покупки имущества

Ещё один распространённый способ — мошенничество при покупке имущества через сайты бесплатных объявлений.

Преступник сообщает гражданину о намерении приобрести товар и просит назвать реквизиты банковской карты якобы для перевода предоплаты или аванса. Затем под различными предлогами пытается узнать коды из СМС-сообщений, данные для входа в личный кабинет банка либо убеждает подключить услугу «Мобильный банк» к номеру телефона злоумышленника.

Получив эти сведения, мошенники могут получить доступ к банковскому приложению и похитить деньги со всех счетов потерпевшего.

Этот способ особенно опасен: в отличие от схем, где похищается конкретная сумма, доступ к личному кабинету банка позволяет преступникам распоряжаться всеми доступными денежными средствами.

Доля таких преступлений составляет около 5% от всех хищений, совершённых с использованием ИТТ.

Помните

Никому не сообщайте ПИН-код, CVV/CVC-код на обратной стороне карты, пароли из СМС и данные для входа в мобильный банк. Настоящие сотрудники банка никогда не просят назвать эти сведения, установить стороннее приложение или перевести деньги на «безопасный счёт».

При подозрении на мошенничество немедленно прекратите разговор, самостоятельно позвоните в банк по номеру, указанному на карте или официальном сайте, и обратитесь в полицию.

Министерство финансов объявляет о начале приема заявок на участие в ежегодном региональном конкурсе «Бюджет для граждан».

Конкурс является открытым, принять участие в нем может любой желающий (как физическое, так и юридическое лицо).

Победителей ждут дипломы и ценные призы. Лучшие проекты будут направлены для участия в финале федерального конкурса, проводимого Финансовым университетом при Правительстве РФ.

Заявки для участия принимаются с 13 мая по 12 июня включительно на электронную почту openbudget@govirk.ru с пометкой «Конкурс» или по адресу: 664027, г. Иркутск, ул. Ленина, 1А, каб. 106. Контактное лицо: Ионушкина Вера Васильевна, тел. +7 (3952) 25-62-17.

Номинации конкурса среди физических лиц:

«Бюджет для граждан в современных формах искусства»;

«Лучший видеоролик о бюджете»;

«Информационные карточки по бюджету для социальных сетей и мессенджеров»;

«Лучшая настольная игра о бюджете для граждан»;

«Бюджет и технологии будущего»;

«Бюджет глазами детей»;

«Финансовая грамотность – это важно!»;

«Знаем и делаем! Практики школьного, молодежного и студенческого инициативного бюджетирования»;

«Вместе мы можем! Инициативное бюджетирование в моем городе/поселке».

Номинации конкурса среди юридических лиц:

«Современные формы представления проекта местного бюджета для граждан»;

«Лучшее обучающее мероприятие по бюджетной тематике»;

«Лучшая информационная панель (дашборд) по бюджету для граждан»;

«Бюджет для граждан от СМИ»;

«Лучшая публикация (статья, сюжет) по финансовой грамотности от СМИ»;

«Бюджет и технологии будущего».

Для участия в конкурсе необходимо представить заявку.

Жители Нижнеудинского района, рассматривающие возможность заключения военного контракта, могут получить подробную информацию об условиях прохождения службы.

Кто может заключить контракт:

Граждане старше 18 лет

Лица, годные по состоянию здоровья (есть возможность пересмотреть категорию годности)

Выплаты и льготы военнослужащему-контрактнику:

За первый год службы в зоне специальной военной операции предусмотрены следующие выплаты:

Вид выплаты

Сумма

Вид выплаты

Сумма

Единовременная от государства

400 000 руб.

Единовременная от области

2 100 000 руб.

Ежемесячное денежное довольствие

225 000 руб.

Итого за первый год

5 200 000 руб.

Дополнительные гарантии:

Возможность решить жилищный вопрос

Списание долгов по кредитам до 10 млн руб.

Гарантированное рабочее место по истечении контракта

Страхование жизни и здоровья за счёт государства

Контакты для получения подробной информации: 📞 8(3952) 200-446 📞 Горячая линия: 117 🌐 служба-по-контракту38.рф

Финансовое управление администрации Нижнеудинского района продолжает серию материалов по повышению финансовой грамотности населения. Сегодня отвечаем на важный вопрос: «Почему стоит начать инвестировать?»

Многие жители откладывают идею инвестирования «на потом», считая это сложным или доступным только для состоятельных людей. Однако финансовая грамотность показывает: инвестировать можно и нужно начинать как можно раньше, даже с небольших сумм.

Представляем 5 веских причин, почему стоит начать инвестировать уже сегодня.

? Причина 1: Обгонять инфляцию

Почему это важно? Инфляция ежегодно снижает покупательную способность денег. Если ваши сбережения просто лежат «под подушкой» или на обычном счёте, их реальная стоимость уменьшается.

✅ Инвестиции помогают:

Сохранить стоимость накоплений;

Обеспечить рост капитала выше уровня инфляции;

Защитить сбережения от обесценивания.

? Факт: Средняя инфляция в России за последние годы составляла 4–8% в год. Инвестиции в надёжные инструменты могут принести доходность выше этого показателя.

? Причина 2: Создать капитал для долгосрочных целей

Почему это важно? У каждого из нас есть важные финансовые цели: пенсия, образование детей, покупка жилья, автомобиля или другие крупные приобретения.

✅ Инвестиции помогают:

Накопить на пенсию, чтобы обеспечить достойную жизнь в будущем;

Сформировать капитал на образование детей;

Реализовать мечту о собственном доме или квартире;

Достичь других значимых жизненных целей.

? Помните: Инвестиции — это способ «передать деньги себе в будущем». Чем раньше начнёте, тем больше сможете накопить благодаря сложному проценту.

? Причина 3: Создать пассивный доход

Почему это важно? Пассивный доход — это деньги, которые поступают на ваш счёт без необходимости постоянно работать за них.

✅ Инвестиции помогают:

Получать дивиденды по акциям;

Earn проценты по облигациям;

Освободить своё время;

Не зависеть от единственного источника дохода (зарплаты);

Создать финансовую независимость.

? Пример: Если вы инвестируете в дивидендные акции или облигации, вы будете регулярно получать выплаты, даже когда спите или отдыхаете.

?️ Причина 4: Обеспечить финансовую безопасность

Почему это важно? Жизнь непредсказуема: могут возникнуть непредвиденные расходы, потеря работы, болезнь или другие сложные ситуации.

✅ Инвестиции помогают:

Сформировать финансовый резерв;

Снизить уровень стресса в трудных жизненных ситуациях;

Иметь «подушку безопасности», которая работает на вас;

Чувствовать уверенность в завтрашнем дне.

? Совет: Финансовая подушка безопасности должна составлять 3–6 месяцев ваших расходов. Часть этих средств можно держать в ликвидных инвестиционных инструментах.

? Причина 5: Улучшить качество жизни

Почему это важно? Финансовые возможности напрямую влияют на комфорт и доступ к новым перспективам.

✅ Инвестиции помогают:

Повысить уровень комфорта;

Получить доступ к качественному образованию;

Путешествовать и открывать новые горизонты;

Получать лучшие медицинские услуги;

Реализовывать свои мечты и желания.

? Помните: Инвестиции — это не только про деньги, но и про свободу выбора и качество жизни.

? Бонус: Расширяйте компетенции

Инвестирование — это ещё и возможность:

✅ Развиваться профессионально; ✅ Разбираться в финансовых рынках; ✅ Обсуждать инвестиции в сообществе единомышленников; ✅ Приобрести приятный статус финансово грамотного человека.

? Чек-лист: готовы ли вы начать инвестировать?

Понимаю, что инфляция снижает стоимость сбережений;

Имею финансовые цели (пенсия, образование, жильё);

Хочу создать дополнительный источник дохода;

Осознаю важность финансовой безопасности;

Готов(а) учиться и развиваться в сфере инвестиций.

Если вы отметили хотя бы один пункт — инвестирование для вас!

? Куда обратиться за консультацией

Банк России (горячая линия): 8-800-300-30-00 (бесплатно по РФ)

? Запомните: Не ждите «идеального момента» — его не существует. Начните с малого, учитесь постепенно, и ваши инвестиции помогут вам достичь финансовых целей. Финансовое управление района готово помогать жителям в повышении финансовой культуры.

Финансовое управление администрации Нижнеудинского района продолжает серию материалов по повышению финансовой грамотности населения. Сегодня разбираем важный вопрос: как отличить настоящего инвестиционного консультанта от мошенника, который действует под его маской.

В условиях растущего интереса к инвестициям активизировались злоумышленники, которые представляются финансовыми советниками. Мы подготовили наглядное сравнение, которое поможет жителям района распознать обман.

? ПРИЗНАКИ МОШЕННИКА

1. Навязчивость и контроль

Постоянно с вами общается, диктует, что делать;

Открывает вместе с вами брокерский счёт (не имеет на это права!);

Требует перевести деньги «прямо сейчас», оказывает давление;

Не даёт времени на размышление.

2. Нереалистичные обещания

Предлагает проценты в разы выше банковских;

Гарантирует доходность (на финансовом рынке это невозможно!);

Не предупреждает о рисках.

3. Запутывание и манипуляции

Запутывает «умными» финансовыми терминами и непонятными инструментами;

Требует перевести деньги за консультацию на криптовалютную карту или личный кошелёк;

Убеждает, что ради выгодных инвестиций нужно что-то продать или взять кредит.

4. Отсутствие легитимности

Отсутствует в реестре Банка России или саморегулируемых организаций;

Не имеет официального сайта, отмеченного галочкой в синем кружке в реестре Банка России.

? ПРИЗНАКИ НАСТОЯЩЕГО ИНВЕСТИЦИОННОГО КОНСУЛЬТАНТА

1. Профессионализм и уважение

Ненавязчив в общении;

Не имеет права принимать участие в открытии брокерского счёта (это делаете только вы сами);

Даёт время для принятия взвешенных решений;

Не оказывает давления.

2. Честность и прозрачность

Никогда не гарантирует доходность;

Предупреждает о рисках;

Объясняет стратегию простым языком;

Составляет портфель в соответствии с вашим риск-профилем.

3. Законность

Ни при каких обстоятельствах не требует переводить деньги за консультацию на криптовалютную карту или личный кошелёк;

Ни при каких обстоятельствах не убеждает продавать имущество или брать кредит для инвестиций;

Имеет официальный сайт, который указан в реестре Банка России и отмечен галочкой в синем кружке**.

? Памятка: как проверить инвестиционного консультанта

✅ Проверьте реестр Банка России — настоящий специалист должен быть указан в реестре квалифицированных инвестиционных советников или саморегулируемых организаций.

✅ Официальный сайт — у legitimate консультанта должен быть официальный сайт, отмеченный специальной маркировкой Банка России.

✅ Никаких личных переводов — настоящий консультант никогда не попросит перевести деньги на личный счёт, криптовалютный кошелёк или карту.

✅ Никаких гарантий — финансовый рынок не даёт гарантий доходности. Если вам обещают «точно» высокий доход — это мошенник.

✅ Время на раздумья — профессионал даст вам время изучить информацию и принять взвешенное решение. Мошенник будет торопить.

⚠️ Важно!

Насторожитесь, если человек, предлагающий вам инвестировать, использует ХОТЯ БЫ ОДИН приём из списка «Мошенник»!

Помните: настоящий инвестиционный консультант помогает вам принимать самостоятельные решения, а не управляет вашими деньгами. Он не имеет права открывать счета, совершать сделки или требовать переводов на свои реквизиты.

? Куда обратиться за консультацией и проверкой

Банк России (горячая линия): 8-800-300-30-00 (бесплатно по РФ)

? Запомните: Финансовая грамотность — лучшая защита от мошенников. Проверяйте информацию, не торопитесь с решениями и консультируйтесь только с официальными специалистами. Финансовое управление района готово помогать жителям в повышении финансовой культуры.

В преддверии нового этапа Всероссийской просветительской эстафеты «Мои финансы», посвящённого вопросам безопасности в цифровой среде, Научно-исследовательский финансовый институт Минфина России совместно с Центром финансовой экспертизы Роскачества запустили тематический онлайн-тест.

Инициатива направлена на повышение финансовой грамотности граждан и помогает оценить уровень понимания основ инвестирования. Особое внимание уделяется не только знаниям, но и способности участников объективно оценить собственную финансовую подготовку.

Организаторы отмечают, что участие в тестировании — это простой и доступный способ выявить возможные пробелы в знаниях и повысить уровень финансовой безопасности в условиях цифровой экономики.

Финансовое управление администрации Нижнеудинского района продолжает серию материалов по повышению финансовой грамотности населения. Сегодня рассказываем об удобном инструменте для тех, кто хочет начать инвестировать, но не готов погружаться в тонкости фондового рынка — сервисе «Инвесткопилка».

? Что такое «Инвесткопилка»?

«Инвесткопилка» — это банковский сервис, который объединяет возможности накопительного и брокерского счетов. Главное отличие: деньги на счёте не просто хранятся, а автоматически инвестируются банком в финансовые инструменты.

Тип счёта

Как работает доход

Накопительный счёт

Банк начисляет проценты за хранение средств

Брокерский счёт

Доход формируется за счёт инвестиций в ценные бумаги

? Запомните: «Инвесткопилка» — это удобный «входной билет» в мир инвестиций для тех, кто ценит простоту и автоматизацию. Однако, как и любой инвестиционный инструмент, он требует осознанного подхода и понимания рисков. Финансовое управление района готово помогать жителям в повышении финансовой культуры.

Финансовое управление администрации Нижнеудинского района информирует жителей района об изменениях в законодательстве, касающихся индивидуальных инвестиционных счетов. С 1 января 2024 года в России начал действовать новый инструмент — ИИС-III, который объединяет лучшие преимущества предыдущих типов счетов и предлагает дополнительные льготы для инвесторов.

? Что такое ИИС-III?

ИИС-III — это усовершенствованный вид брокерского счёта, предназначенный для инвестиций на бирже с получением налоговых вычетов. Новый формат пришёл на смену ранее действовавшим типам ИИС и стал доступен с 1 января 2024 года.

✅ Ключевые преимущества ИИС-III

Преимущество

Описание

Объединение льгот

Сочетает вычет на взнос (до 400 000 руб./год) и освобождение от НДФЛ инвестиционного дохода

Несколько счетов

Можно открыть до трёх ИИС-III одновременно

Нет лимита на взносы

В отличие от предыдущих версий, сумма пополнения не ограничена

Гибкость в экстренных ситуациях

Возможность перевести средства в другое учреждение без закрытия счёта при необходимости оплаты дорогостоящего лечения

Вывод дивидендов

Дивиденды можно выводить на отдельный банковский счёт без закрытия ИИС

? Налоговые льготы по ИИС-III

? Вычет на внесённую сумму При внесении на счёт до 400 000 рублей в год инвестор может вернуть до 52 000 рублей (при ставке НДФЛ 13%) или пропорционально ставке 13–22%.

? Освобождение от НДФЛ Доход от инвестиционных операций на ИИС-III освобождается от уплаты налога на доходы физических лиц при соблюдении условий долгосрочного владения.

⚠️ Важно: Для получения вычетов необходимо официально работать и уплачивать НДФЛ по ставке 13% (или 15%).

? Срок действия счёта

При открытии ИИС-III минимальный срок владения счётом составляет 5 лет. В дальнейшем срок будет постепенно увеличиваться:

Год открытия

Минимальный срок владения

2024–2026

5 лет

2027

6 лет

2028

7 лет

2029

8 лет

2030

9 лет

2031 и далее

10 лет

? Что происходит со «старыми» ИИС?

Все индивидуальные инвестиционные счета, открытые до 31 декабря 2023 года, сохраняют своё действие и продолжают работать на прежних условиях.

✅ Инвестор может:

Продолжать пользоваться счётом в текущем режиме;

Закрыть счёт по собственному желанию;

Трансформировать старый ИИС в ИИС-III (при обращении к брокеру и подаче заявления в налоговый орган).

⚠️ Внимание: При досрочном закрытии ИИС (нового или старого типа) налоговые льготы теряются, а ранее полученные вычеты необходимо будет вернуть с уплатой пени.

? Как открыть ИИС-III?

Выберите надёжного брокера — убедитесь, что у него есть лицензия Банка России (проверка на cbr.ru).

Подайте заявку — открыть счёт можно дистанционно, без первоначального взноса.

Начните инвестировать — даже небольшие регулярные вложения помогут сформировать капитал и воспользоваться налоговыми льготами.

ИИС-III могут открывать и вести:

Брокеры;

Управляющие компании;

Негосударственные пенсионные фонды (НПФ).

?️ Памятка инвестору: 5 правил использования ИИС

Проверяйте лицензию брокера — работайте только с официальными участниками рынка.

Планируйте срок — помните о минимальном сроке владения счётом для сохранения льгот.

Не выводите средства досрочно — это приведёт к потере вычетов и необходимости их возврата.

Сохраняйте документы — все подтверждения взносов и операций понадобятся при подаче декларации.

Консультируйтесь с профессионалами — при возникновении вопросов обращайтесь к брокеру или в налоговые органы.

? Запомните: ИИС-III — это эффективный инструмент для долгосрочных накоплений с государственной поддержкой. Начните формировать финансовую подушку уже сегодня, используя законные возможности снижения налоговой нагрузки.

Финансовое управление администрации Нижнеудинского района продолжает серию материалов по повышению финансовой грамотности населения. Сегодня разбираем важный практический вопрос: какие налоги платит инвестор и как правильно рассчитать налоговую нагрузку на инвестиционный доход.

? Ставки НДФЛ для инвесторов

Статус налогоплательщика

Ставка налога

Налоговый резидент РФ (находится в России ≥183 дней в году)

13% — если годовой доход ≤ 2,4 млн руб.

15% — с суммы превышения, если доход > 2,4 млн руб.

Налоговый нерезидент РФ

30% со всего дохода

⚠️ Важно: Налог уплачивается только с реальной прибыли, полученной после продажи активов, с учётом всех расходов на их приобретение. • Если вы просто держите бумаги, и их цена растёт — налог не возникает, пока вы их не продадите. • Если вы зафиксировали убыток (продали актив дешевле, чем купили) — налог также не возникает.

? Что относится к инвестиционному доходу?

Налогом облагаются следующие виды поступлений:

✅ Проценты по банковским вкладам и депозитам ✅ Дивиденды по акциям ✅ Купонные выплаты по облигациям ✅ Доход от продажи паёв инвестиционных фондов (ПИФы) ✅ Выплаты по договорам инвестиционного страхования жизни (ИСЖ) ✅ Прибыль от продажи инвестиционных монет ✅ Доход от операций с ценными бумагами, валютой, золотом и другими драгоценными металлами ✅ Доходы от обезличенных металлических счетов (ОМС)

? Кто платит налог: инвестор или брокер?

В большинстве случаев расчёт и уплату налога берёт на себя налоговый агент — брокер или доверительный управляющий. Однако есть нюансы:

Ситуация

Кто платит НДФЛ

✅ Вы продали акции/облигации/ПИФы, купленные на бирже после 01.01.2014

Брокер (удерживает автоматически)

✅ Вы получили дивиденды по акциям или купоны по облигациям

Эмитент / депозитарий / брокер

✅ Доход по банковским вкладам в пределах лимита

Налог не уплачивается

✅ Вы владели ценными бумагами ≥3 лет, и их стоимость выросла не более чем на 3 млн руб. × количество лет владения

Налог не уплачивается (льгота долгосрочного владения)

❗ Вы получили доход от операций через иностранного брокера

Инвестор самостоятельно подаёт декларацию 3-НДФЛ

❗ Вы продали активы, купленные до 2014 года, или получили доход от ОМС/драгметаллов

Инвестор самостоятельно декларирует доход

? Льготы, которые могут снизить налоговую нагрузку

? Льгота долгосрочного владения (ЛДВ) Если вы владеете ценными бумагами 3 года и более, вы можете освободить от НДФЛ прибыль в пределах 3 млн рублей × количество лет владения.

? Индивидуальный инвестиционный счёт (ИИС) Два типа вычетов на выбор: • Тип А: возврат 13% от суммы пополнения (до 52 000 руб. в год); • Тип Б: освобождение от НДФЛ всей прибыли по счёту при закрытии.

? Налоговый вычет по убыткам Убытки от операций с ценными бумагами можно переносить на будущие периоды и уменьшать на них налогооблагаемую базу.

? Чек-лист: что проверить инвестору перед уплатой налогов

Убедился, что брокер является налоговым агентом и удержит налог автоматически;

Проверил, подпадает ли доход под льготу (ЛДВ, ИИС, лимит по вкладам);

Сохранил документы, подтверждающие расходы на приобретение активов;

При работе с иностранными платформами — подготовился к самостоятельной подаче декларации 3-НДФЛ;

Сверил суммы начисленных доходов в личном кабинете брокера и на портале ФНС.

? Запомните: Правильное налоговое планирование — часть грамотной инвестиционной стратегии. Не бойтесь начинать с малого, изучайте льготы и консультируйтесь с официальными источниками. Финансовое управление района готово помогать жителям в повышении финансовой культуры.

Финансовое управление администрации Нижнеудинского района продолжает серию материалов по повышению финансовой грамотности населения. В этой статье разбираем важный вопрос для начинающих инвесторов: как правильно составить первый инвестиционный портфель, чтобы минимизировать риски и заложить основу для роста капитала.

? Шаг 1. Определите цели и срок инвестирования

Прежде чем выбирать инструменты, ответьте себе на вопросы:

Срок

Пример цели

Рекомендуемый подход

Краткосрочный (до 1 года)

Накопить на отпуск, технику

Консервативные инструменты: облигации, вклады

Среднесрочный (1–3 года)

Первоначальный взнос, образование

Сбалансированный портфель: облигации + часть акций

Долгосрочный (3+ лет)

Пенсия, капитал для детей

Можно добавить больше акций для роста

✅ Совет: Не гонитесь сразу за высокой доходностью. Начинайте с понятных и надёжных инструментов, расширяя портфель постепенно по мере получения опыта.

?️ Топ-3 консервативных инструмента для стартового портфеля

1️⃣ Облигации федерального займа (ОФЗ)

Почему надёжны?

Выпускаются государством и им же обеспечены;

Доходность известна заранее, выплаты регулярны;

Минимальный риск дефолта.

2️⃣ Облигации компаний — «голубых фишек»

Почему надёжны?

Выпускаются крупными компаниями с устойчивой прибылью;

Имеют высокую ликвидность (легко купить/продать);

Обеспечивают пассивный доход за счёт купонных выплат.

3️⃣ Акции ведущих компаний («голубые фишки»)

Почему стоит рассмотреть?

Это бумаги компаний-лидеров отраслей с проверенной репутацией;

Позволяют участвовать в росте бизнеса и получать дивиденды;

При долгосрочном владении могут показать доходность выше облигаций.

⚠️ Важно: Акции — более рискованный инструмент. Их доля в портфеле должна соответствовать вашей готовности к колебаниям рынка.

? Шаг 2. Диверсифицируйте портфель

Главное правило: не вкладывайте все средства в один инструмент, один тип активов или одну отрасль.

✅ Пример простого стартового портфеля:

40% — Облигации федерального займа (ОФЗ) — для стабильности;

60% — Акции «голубых фишек» — для потенциального роста.

? Как менять пропорции?

Ваш профиль

Доля облигаций

Доля акций

Консервативный

70–80%

20–30%

Сбалансированный

50%

50%

Агрессивный

20–30%

70–80%

? Помните: чем выше доля ОФЗ в портфеле, тем ниже общий риск.

? Шаг 3. Регулярно пересматривайте портфель

Инвестиционный портфель — это не «поставил и забыл». Для поддержания желаемого уровня доходности и риска необходимо:

✅ Что делать:

Раз в 6–12 месяцев анализировать структуру портфеля;

При необходимости rebalancing — возвращать пропорции к целевым значениям;

Учитывать изменения в личной финансовой ситуации и рыночных условиях.

? Запомните: Грамотно составленный стартовый портфель — это фундамент вашей финансовой независимости. Не бойтесь начинать с малого, учитесь на надёжных источниках и постепенно расширяйте свои знания и возможности.

Мы используем cookie-файлы и иные технические средства для корректной работы сайта, анализа посещаемости и улучшения пользовательского опыта. Продолжая пользоваться сайтом, вы соглашаетесь на обработку cookie-файлов в соответствии с Политикой обработки персональных данных.

27 января, 2015

27 января, 2015  pomdem

pomdem

Министерство финансов Иркутской области

Министерство финансов Иркутской области и распеч") Поиск задолженности перед бюджетом-Личный кабинет налогоплательщика

Поиск задолженности перед бюджетом-Личный кабинет налогоплательщика